أرسى نظام الشركات إطارًا قانونيًا يُنظم العلاقة بين الشركة القابضة والشركة التابعة، بما ينسجم مع المتطلبات الاقتصادية المعاصرة ويُسهم في تحقيق أهداف التنمية المستدامة.

وتُمثل الشركات القابضة ركيزة أساسية في تعزيز الاستثمارات وتنظيم الأنشطة التجارية من خلال السيطرة المالية والإدارية على الشركات التابعة، والتي بدورها تُسهم في تحقيق التكامل الاقتصادي، وتوفير فرص العمل، وجذب الاستثمارات المحلية والأجنبية. ولا يقتصر هذا الإطار القانوني على تحسين الكفاءة التشغيلية للمؤسسات التجارية، بل يُسهم في توفير بيئة مرنة للشركات، تُساعدها على ممارسة أنشطتها بفعالية واستثمار رؤوس الأموال بطريقة مثلى. وفي هذا المقال، سنسلط الضوء على العلاقة القانونية التي تربط بين الشركات القابضة والشركات التابعة، مع توضيح دور كل منهما، وأهم الفروقات والمسؤوليات التي تُحدد معالم هذه العلاقة، وذلك على النحو الآتي:

أولًا: ما المقصود بالشركة القابضة في نظام الشركات؟

جاءت المادة السادسة عشرة بعد المائتين من نظام الشركات السعودي ، لتعرف الشركة القابضة بأنها: كيان قانوني يمكن أن يكون في أحد الأشكال الثلاثة التالية: شركة مساهمة ، وهي الشكل الأكثر شيوعًا للشركات الكبيرة في الأسواق التي تسعى إلى التوسع والسيطرة على الشركات الأخرى، أو شركة مساهمة مبسطة، وهي خيار واسع ومرن يتماشى مع الشركات الصغيرة والمتوسطة، أو شركة ذات مسؤولية محدودة، وهي التي توفر إطارًا مناسبًا لحوكمة الشركات القابضة ذات النطاق المحدود.

وتتمثل المهمة الجوهرية للشركة القابضة في تأسيس شركات جديدة، بحيث تعمل الشركة القابضة كجهة داعمة وموجهة للشركات التابعة، بدءًا من مراحل التأسيس وحتى الإدارة التشغيلية، أو امتلاك حصص أو أسهم في شركات قائمة، مما يتيح لها السيطرة على إدارة الشركات التابعة وتوجيه سياساتها بما يحقق أهدافها الاستراتيجية.

ثانيًا: ما هي خصائص الشركة القابضة؟

تتمتع الشركة القابضة بمجموعة من الخصائص التي تميزها عن الشركة التابعة، هي:

الملكية والسيطرة:

تمتلك الشركة القابضة السيطرة على القرارات الإدارية والمالية للشركة التابعة، سواءً من خلال امتلاك أغلبية الحصص أو الأسهم، أو السيطرة على تعيين وعزل المديرين، أو السيطرة على حقوق التصويت من خلال الاتفاق مع باقي الشركاء أو المساهمين.

طبيعة النشاط:

لا تُقدّم الشركة القابضة منتجات أو خدمات مباشرة للجمهور، بل تُركّز على إدارة استثماراتها وتنظيم الشركات التابعة. ووفقًا للتعديلات التي أضافها نظام الشركات الجديد، أصبح يُسمح للشركة القابضة بممارسة أي من الأنشطة الاقتصادية، مما يُعزز مرونتها في بيئة الأعمال.

الدور الاستراتيجي:

تُحدد الشركة القابضة السياسات المالية والاستثمارية للشركات التابعة، وتوجهها في مجالات مثل التخطيط الإنتاجي والتوسع في الأسواق.

ثالثًا: ما هو الغرض من إنشاء الشركة القابضة؟

بناءً على ما جاء بالمادة (216) من نظام الشركات، فإن الغرض من إنشاء الشركة القابضة بصورة دقيقة، يكون على النحو التالي:

إدارة الشركات التابعة أو المشاركة في إدارة الشركات الأخرى التي تساهم فيها، مع تقديم الدعم اللازم لها بما يحقق كفاءة تشغيلية وتكاملًا استراتيجيًا.

استثمار أموال الشركة القابضة في الأسهم والأوراق المالية الأخرى، بما يتيح تعظيم العوائد المالية وتنويع مصادر الدخل.

امتلاك العقارات والمنقولات الضرورية لممارسة نشاط الشركة وتحقيق أهدافها التشغيلية والاستثمارية.

تقديم القروض والكفالات وأشكال التمويل الأخرى للشركات التابعة، بما يعزز من قدرتها على تنفيذ أنشطتها وتحقيق أهدافها.

امتلاك حقوق الملكية الفكرية والصناعية، بما في ذلك براءات الاختراع، والعلامات التجارية والصناعية، وحقوق الامتياز، وغيرها من الحقوق المعنوية، مع استغلال هذه الحقوق وتأجيرها للشركات التابعة أو للغير حسبما تقتضيه مصلحة الشركة.

القيام بأي غرض مشروع آخر يتماشى مع طبيعة الشركة القابضة وأهدافها النظامية.

رابعًا: ما المقصود بالشركة التابعة؟

وفقًا لما جاء بالمادة السابعة عشرة بعد المائتين من نظام الشركات تعرف الشركة التابعة بأنها: الكيان الذي يقع تحت السيطرة المالية والإدارية المباشرة أو غير المباشرة للشركة القابضة في إحدى الحالات المنصوص عليها في النظام. وبناءً على ذلك، تكون الشركة التابعة مستقلة من الناحية القانونية، لكنها تخضع لسيطرة الشركة القابضة نتيجة امتلاك الأخيرة للأغلبية التصويتية فيها أو بسبب اتفاقيات تعاونية.

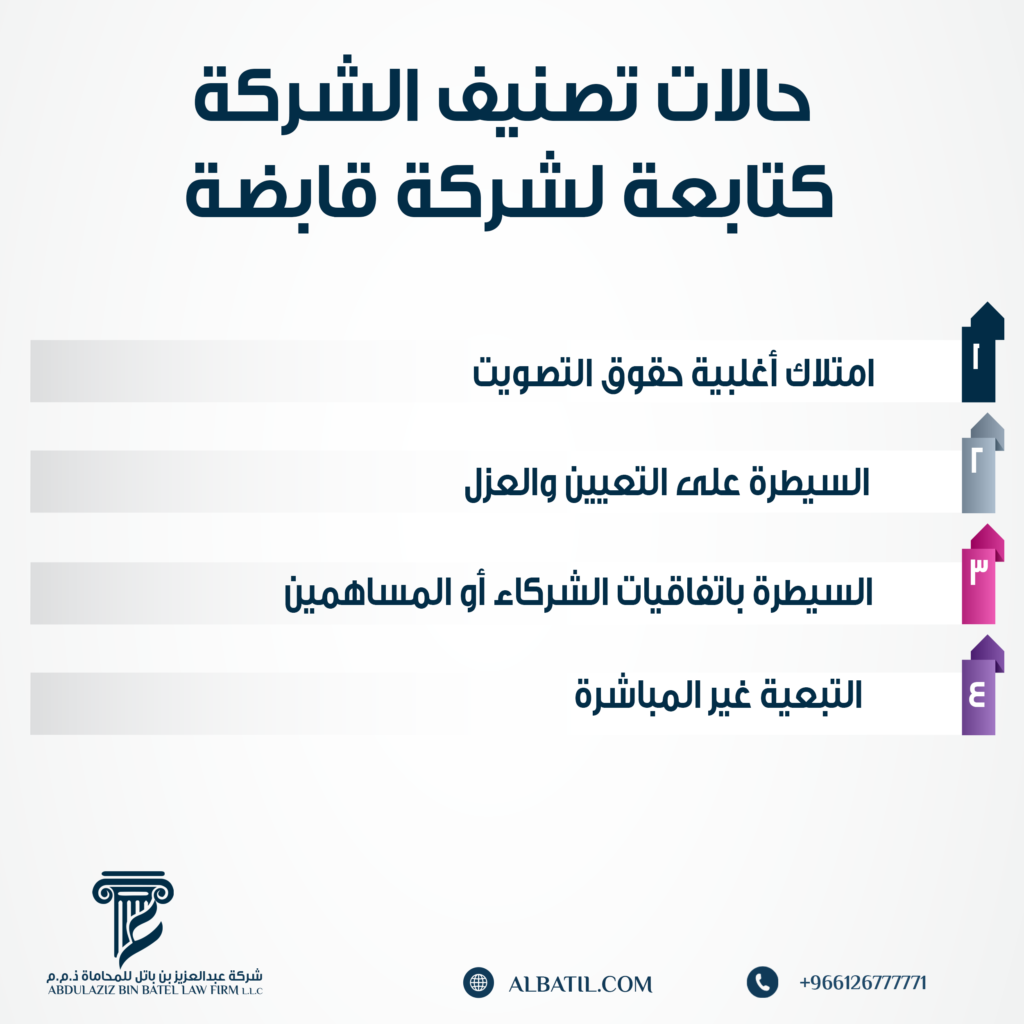

حالات تصنيف الشركة كتابعة لشركة قابضة:

حددت المادة (217) أربع حالات رئيسية تُعد الشركة بموجبها تابعة لشركة قابضة، وهي:

امتلاك أغلبية حقوق التصويت:

تُصبح الشركة تابعة إذا كانت الشركة القابضة تمتلك حصصًا أو أسهمًا تمنحها أغلبية حقوق التصويت. وهذا الامتلاك يضمن للشركة القابضة السيطرة الكاملة على اتخاذ القرارات الاستراتيجية، مثل تعديل اللوائح أو إقرار السياسات الكبرى داخل الشركة.

السيطرة على التعيين والعزل:

إذا كانت الشركة القابضة تمتلك القدرة على تعيين المدير أو أغلبية أعضاء مجلس الإدارة أو عزلهم، فإن الشركة تُعتبر تابعة. ويعكس هذا النص دور الشركة القابضة في التحكم المباشر بالإدارة العليا للشركة التابعة لضمان تنفيذ استراتيجياتها بكفاءة.

السيطرة باتفاقيات الشركاء أو المساهمين:

تُعد الشركة تابعة إذا كانت الشركة القابضة تسيطر على أغلبية حقوق التصويت بناءً على اتفاق خاص مع باقي الشركاء أو المساهمين. وهذه الحالة تمنح السيطرة غير المباشرة للشركة القابضة حتى في غياب الامتلاك المباشر للحصة الأكبر.

التبعية غير المباشرة:

تُصبح الشركة تابعة إذا كانت تتبع شركة أخرى تُعتبر تابعة للشركة القابضة. ويبرز هذا النص مفهوم التبعية المتسلسلة، حيث يمكن للشركة القابضة إدارة شركات متعددة بشكل غير مباشر من خلال إحدى شركاتها التابعة.

خامسًا: ما هي خصائص الشركة التابعة؟

تتسم الشركة التابعة بمجموعة من الخصائص، هي:

الاستقلال القانوني:

تتمتع الشركة التابعة بشخصية اعتبارية مستقلة، مما يمنحها أهلية لاكتساب الحقوق وتحمل الالتزامات. كما تتمتع بجنسية مستقلة ومقر رئيسي واسم خاص بها، مما يُبرز انفصالها عن الشركة القابضة.

النشاط التجاري:

على عكس الشركة القابضة، تُقدّم الشركة التابعة السلع والخدمات وفقًا لنشاطها المُحدد في النظام الأساسي.

علاقة التبعية:

تنشأ الشركة التابعة بقرار من مجلس إدارة الشركة القابضة، وتتحقق هذه التبعية عبر امتلاك الشركة القابضة أغلبية الأسهم أو من خلال تدخلها في الإدارة نتيجة اتفاقيات تُحدّد صلاحيات الطرفين.

سادسًا: ما هي الضوابط القانونية لامتلاك الشركة التابعة حصصًا أو أسهمًا في الشركة القابضة؟

تناولت المادة الثامنة عشرة بعد المائتين ملكية الشركة التابعة لحصص أو أسهم في الشركة القابضة، وتنظيم العلاقة بين الشركة القابضة وشركاتها التابعة، مع وضع قيود واستثناءات تهدف إلى حماية الحوكمة ومنع تضارب المصالح، وتتمثل هذه الضوابط في:

منع ملكية الشركة التابعة لحصص أو أسهم في الشركة القابضة:

نصت المادة بوضوح على أنه لا يجوز للشركة التابعة امتلاك حصص أو أسهم في الشركة القابضة، كما يُعد باطلًا كل تصرف يؤدي إلى نقل ملكية هذه الحصص أو الأسهم من الشركة القابضة إلى الشركة التابعة.

ويكمن الهدف الرئيسي من هذا الحظر في منع الشركة القابضة من استخدام الشركة التابعة كأداة لزيادة السيطرة على رأس المال. كما يعزز من استقلالية الشركة التابعة ويمنع أي تأثير قد تمارسه الشركة القابضة عليها بشكل غير مباشر من خلال الأسهم أو الحصص.

الحصص أو الأسهم المملوكة للشركة التابعة قبل التبعية:

إذا كانت الشركة التابعة تمتلك حصصًا أو أسهمًا في الشركة القابضة قبل أن تُصبح تابعة لها، فإن النظام لم يتجاهل هذه الحالة، بل فرض ضوابط محددة لحمايتها وتنظيمه، هي:

الحرمان من التصويت أو اتخاذ القرارات:

تمنع الشركة التابعة، في هذه الحالة، من ممارسة حق التصويت أو اتخاذ أي قرارات في الشركة القابضة باستخدام الأسهم أو الحصص التي تمتلكها فيها. ويكمن الحكمة من هذا الحظر في تعزيز الحوكمة، ويمنع تضارب المصالح.

وجوب التصرف في الحصص أو الأسهم خلال مدة محددة:

يجب على الشركة التابعة أن تتصرف في هذه الحصص أو الأسهم خلال اثني عشر شهرًا من تاريخ تبعيتها للشركة القابضة. وسمحت المادة للجهة المختصة بتمديد هذه المدة عند الضرورة، مما يعكس استيعاب النظام لطبيعة العمليات التجارية التي قد تتطلب وقتًا إضافيًا.

الاستثناءات من أحكام المادة:

رغم الحظر السابق، تتيح المادة استثناءات معينة تتوافق مع طبيعة الأنشطة التجارية والمالية:

الأشخاص المرخص لهم بموجب نظام السوق المالية ولوائحه التنفيذية:

يُستثنى الأشخاص المرخص لهم إذا كانت ملكيتهم لحصص أو أسهم في الشركة القابضة تندرج ضمن الأنشطة المعتادة لنشاطهم. ويعتبر هذا الاستثناء منطقيًا لتسهيل عمليات التداول والاستثمار ضمن القواعد المنظمة لسوق الأوراق المالية.

حالات أخرى تحددها الجهة المختصة:

منحت المادة مرونة إضافية للجهة المختصة بتحديد حالات أخرى لا تسري عليها أحكام المادة المذكورة، مما يعزز توافق النظام مع الاحتياجات التجارية والاقتصادية المتغيرة.

وبناءً على ما تقدم، يُلزم هذا النص الشركات القابضة والشركات التابعة بضرورة الامتثال التام للضوابط الواردة في هذه المادة، مما يعزز من الحوكمة والشفافية في العلاقات التجارية. وبالتالي فإن أي تصرف يخالف أحكام هذه المادة يُعد باطلًا من الناحية القانونية، وهذا يعني انعدام الأثر القانوني لهذا التصرف.

سابعًا: ما هي مسؤولية الشركة القابضة تجاه الشركة التابعة؟

بصفتها مديرًا للشركة التابعة:

تُمارس الشركة القابضة، بحكم ملكيتها لأغلبية رأس مال الشركة التابعة، سيطرة مالية وإدارية واسعة عليها، مما يجعلها في موضع مسؤولية مباشر تجاه إدارتها، وتتجلى هذه المسؤولية من خلال:

التعيينات الإدارية:

تتحكم الشركة القابضة في تعيين أعضاء مجلس إدارة الشركة التابعة أو عزلهم، مما يُعطيها صفة المدير الفعلي للشركة التابعة. وفي بعض الحالات، تُعيّن الشركة القابضة مندوبين عنها لإدارة الشركات التابعة بشكل غير مباشر، عبر أفراد تثق بهم داخل الشركة التابعة.

توجيه السياسة العامة:

تشرف الشركة القابضة على تحديد السياسات المالية، والاستثمارية، والإنتاجية للشركة التابعة، بما يضمن تحقيق أهداف المجموعة.

المشاركة في الاجتماعات الإدارية:

يُمكن لمجلس إدارة الشركة القابضة دعوة مديري أو رؤساء الشركات التابعة لحضور الاجتماعات، لإبداء آرائهم أو تقديم بيانات وإيضاحات، مع حرمانهم من التصويت على القرارات.

الالتزام بالحوكمة والشفافية:

تلتزم الشركة القابضة بإعداد قوائم مالية موحدة تشملها وتشمل الشركات التابعة، بالإضافة إلى ميزانية مجمعة وتقارير الأرباح والخسائر، وفقًا للمعايير المحاسبية المعتمدة.

ثامنًا: ما هي مسؤولية الشركة التابعة تجاه الشركة القابضة؟

الالتزام بالسياسات العامة:

تلتزم الشركة التابعة بتنفيذ التوجيهات الاستراتيجية للشركة القابضة، خاصة فيما يتعلق بالسياسات المالية والإدارية، بما يتماشى مع الأهداف العامة للمجموعة.

تقديم المعلومات:

تلتزم الشركة التابعة بإتاحة البيانات المالية والتشغيلية للشركة القابضة عند الطلب. ويحق للشركة القابضة الاطلاع على تفاصيل الأداء المالي والإداري للشركة التابعة لضمان انسجام العمليات مع رؤية المجموعة.

تاسعًا: ما هي حجم مسؤولية الشركة القابضة عن ديون الشركة التابعة؟

حدود المسؤولية:

إذا كانت الشركة التابعة من شركات الأموال، أو كانت الشركة القابضة شريكًا محدود المسؤولية، فإن مسؤولية الشركة القابضة عن ديون الشركة التابعة لا تتجاوز مقدار مساهمتها في رأس مال الشركة. ويعتبر هذا القيد حماية قانونية للشركة القابضة من تحمل ديون تتجاوز استثماراتها.

التكامل المالي كسبب للمسؤولية:

تشكل الشركة القابضة مع الشركة التابعة وحدة اقتصادية متكاملة، حيث يتم تحويل أرباح الشركات التابعة إلى حسابات الشركة القابضة. ونظرًا لهذا التكامل المالي، من الممكن أن تتحمل الشركة القابضة مسؤولية مالية تجاه سداد ديون الشركات التابعة، خاصة إذا كانت العمليات تُدار بوصفها جزءًا من وحدة واحدة.

حالات المسؤولية الممتدة:

في بعض الحالات، قد تتحمل الشركة القابضة مسؤولية كاملة عن ديون الشركة التابعة، مثل:

إذا كانت الشركة التابعة شركة توصية بسيطة، والشركة القابضة شريكًا موصيًا يتولى الإدارة الخارجية.

إذا كانت الشركة القابضة تدير الشركة التابعة بشكل مباشر، مما يُشكل وحدة اقتصادية واضحة.

المسؤولية الناتجة عن التقارير الموحدة:

باعتبار أن الشركة القابضة تُصدر قوائم مالية موحدة، فإن الالتزامات الناتجة عن هذه القوائم قد تُظهر مسؤوليات مالية مترتبة عليها تجاه التزامات الشركات التابعة، مما يعزز مبدأ الشفافية ويُسهل عمليات التحصيل.

عاشرًا: ما هو الفرق بين الشركة القابضة والشركة التابعة؟

|

الجانب |

الشركة القابضة |

الشركة التابعة |

| الطبيعة القانونية | شركة تجارية ذات شخصية معنوية مستقلة. | شركة مستقلة قانونيًا لكنها تخضع لسيطرة الشركة القابضة. |

| النشاط | لا تُقدّم خدمات أو منتجات مباشرة. | تُقدّم السلع والخدمات وفقًا لنشاطها الأساسي. |

| السيطرة | تُسيطر على الشركات التابعة من خلال الأسهم والحصص. | تخضع لسيطرة الشركة القابضة ماليًا وإداريًا. |

| المسؤولية | مسؤولة عن ديون الشركات التابعة والتزاماتها. | مسؤولة عن ديونها الخاصة فقط بسبب استقلاليتها المالية. |

| طريقة التأسيس | تُنشأ كشركة مستقلة عن الشركات التابعة. | قد تُنشأ بقرار من الشركة القابضة أو تكتسب التبعية لاحقًا. |

| دورها في السوق | تُدير الاستثمارات وتنظم الشركات التابعة. | تُنفذ العمليات التشغيلية وتُقدّم الخدمات والمنتجات. |

وختامًا

يعد نظام الشركات إحدى الركائز القانونية الأساسية التي تُعزز البنية الاقتصادية؛ حيث يُرسخ إطارًا تنظيميًا يُنظم العلاقة بين الشركات القابضة والشركات التابعة، بما يضمن تحقيق التوازن والشفافية في العمليات التجارية. وقد أثبتت الشركات القابضة دورها المحوري كأداة اقتصادية فعّالة تسهم في تحقيق الاستقرار الاقتصادي وجذب الاستثمارات، من خلال إدماج رؤوس الأموال تحت كيان قانوني منظم يتيح خلق فرص عمل واسعة النطاق وتعزيز التكامل بين القطاعات المختلفة. وإن الدور الاستراتيجي للشركات القابضة في تحفيز الاستثمارات المحلية والدولية يُبرز أهميتها كقوة دافعة لعجلة التنمية الاقتصادية، بينما تمثل الشركات التابعة مكونًا رئيسيًا لتحقيق هذه الأهداف، حيث تُعنى بتقديم السلع والخدمات التي تُثري السوق المحلي وتُعزز من تنافسيته على الصعيدين الإقليمي والدولي.

1 Comment

حيدرة الحكيمي

4 نوفمبر، 2025يسرنا نحن شركة الخيار الأمثل للاستشارات الهندسة أن نُقدم لكم عرضاً لتعاوننا المستقبلي معكم.

إن شركتنا يتخصص في مجال التصميم والإشراف والاستشارات في مجالات الهندسة الصناعية, الهندسة الكهربائية, الهندسة المدنية, الهندسة المعمارية, الهندسة الميكانيكية، ونحن نتميز بتقديم منتجات وخدمات عالية الجودة تُلبي احتياجات عملائنا.

نود أن نطلب منكم اعتماد مكتبنا ضمن قائمة مورديكم الموثوقين. ونحن على ثقة بأننا سنكون إضافة قيّمة لمؤسستكم، وسنعمل جاهدين على تقديم أفضل مستويات الخدمة والدعم لتحقيق الأهداف المشتركة.

إننا نتطلع إلى بناء علاقة عمل قوية ومثمرة معكم، ونأمل أن تتاح لنا الفرصة لإثبات التزامنا بالجودة والتميز